L'économie de marché chinoise connaîtra une croissance soutenue en 2021. La production industrielle stimulera la demande de matières premières en vrac. Les secteurs de l'automobile, des infrastructures et autres industries maintiendront une forte demande d'aluminium électrolytique et d'acier. Cette demande constituera un soutien efficace et favorable au marché du coke de pétrole.

Au cours du premier semestre, le marché intérieur du coke de pétrole s'est bien comporté, et le prix du coke de pétrole à teneur moyenne et élevée en soufre a affiché une tendance haussière. De janvier à mai, en raison d'une offre restreinte et d'une forte demande, les prix du coke ont continué d'augmenter fortement. En juin, le prix du coke a commencé à augmenter en raison de l'offre, et certains prix ont baissé, mais le prix global du marché est resté largement supérieur à celui de la même période de l'année précédente.

Le volume d'activité global du marché au premier trimestre a été satisfaisant. Soutenu par la demande liée aux fêtes du Nouvel An chinois, le prix du coke de pétrole a affiché une tendance à la hausse. Depuis fin mars, le prix du coke à teneur moyenne et élevée en soufre a atteint un niveau élevé en début de période, tandis que les opérations de réception en aval ont ralenti et que les prix du coke dans certaines raffineries ont baissé. Au deuxième trimestre, la maintenance des usines de coke de pétrole s'étant concentrée sur le marché intérieur, l'offre a fortement diminué. Cependant, la demande est restée acceptable, soutenant ainsi le marché. Néanmoins, depuis la reprise de la production en juin, suite aux travaux de révision des raffineries, la production d'aluminium électrolytique dans le nord et le sud-ouest de la Chine a régulièrement connu des difficultés. Par ailleurs, le manque de liquidités dans le secteur des produits intermédiaires en carbone et le pessimisme ambiant ont freiné les achats des entreprises en aval. Le marché du coke est donc entré dans une nouvelle phase de consolidation.

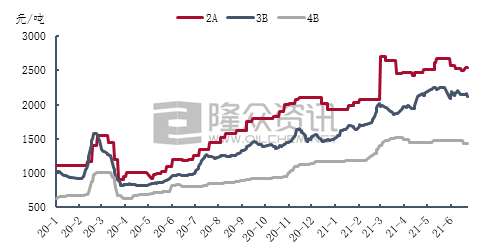

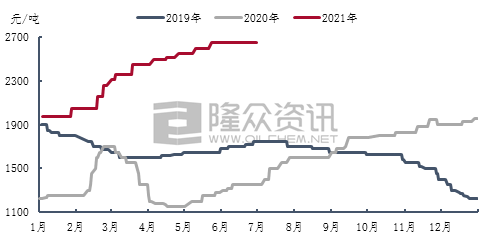

D'après l'analyse des données de Longzhong Information, le prix moyen du coke de pétrole 2A s'établit à 2 653 yuans/tonne au premier semestre 2021, soit une hausse de 1 388 yuans/tonne par rapport à la même période de l'année précédente (109,72 %). Fin mars, le prix du coke a atteint un pic de 2 700 yuans/tonne au premier semestre, soit une augmentation de 184,21 % sur un an. Le prix du coke de pétrole 3B a été fortement impacté par la maintenance centralisée des raffineries. Il a continué d'augmenter au deuxième trimestre, culminant à 2 370 yuans/tonne à la mi-mai, soit une hausse de 111,48 % sur un an. Le marché du coke à haute teneur en soufre est toujours en activité, avec un prix moyen de 1455 yuans/tonne au cours du premier semestre, soit une augmentation de 93,23 % par rapport à l'année précédente.

Sous l'effet de la hausse des prix des matières premières, le prix du coke de soufre calciné sur le marché intérieur a connu une progression marquée au premier semestre 2021. L'activité globale du marché de la calcination a été relativement soutenue et la demande est restée stable, ce qui est favorable aux livraisons des entreprises du secteur.

D'après l'analyse des données de Longzhong Information, au premier semestre 2021, le prix moyen du coke calciné à haute teneur en soufre s'élevait à 2 213 yuans/tonne, soit une hausse de 880 yuans/tonne par rapport au premier semestre 2020, représentant une augmentation de 66,02 %. Au premier trimestre, le marché du coke à haute teneur en soufre a globalement été dynamique. Le prix du coke calciné standard à 3,0 % de soufre a progressé de 600 yuans/tonne, pour atteindre un prix moyen de 2 187 yuans/tonne. Le coke calciné 300PM à 3,0 % de soufre et à teneur en vanadium a quant à lui augmenté de 480 yuans/tonne, pour un prix moyen de 2 370 yuans/tonne. Au deuxième trimestre, l'offre de coke de pétrole à teneur moyenne et élevée en soufre en Chine a diminué, entraînant une poursuite de la hausse des prix. Toutefois, les entreprises de transformation du carbone ont manifesté un intérêt limité pour ces matières premières. En tant qu'intermédiaires sur le marché du carbone, les entreprises de calcination ont peu de poids dans les fluctuations de ce marché. Leurs marges bénéficiaires continuent de baisser, les pressions sur les coûts s'accentuent et la hausse des prix du coke calciné ralentit. En juin, avec la reprise de l'approvisionnement national en coke à teneur moyenne et élevée en soufre, le prix de certains cokes a baissé, permettant ainsi aux entreprises de calcination de dégager des bénéfices. Le prix de transaction du coke calciné standard à 3 % de soufre s'est établi à 2 650 yuans/tonne, tandis que celui du coke à 3 % de soufre et 300 yuans de vanadium a atteint 2 950 yuans/tonne.

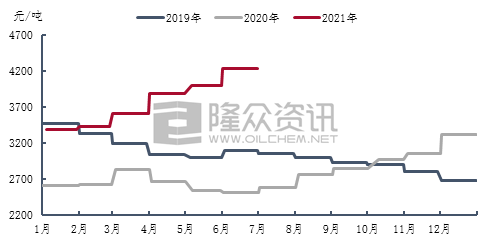

En 2021, le prix intérieur des anodes précuites a continué d'augmenter, enregistrant une hausse cumulée de 910 yuans/tonne de janvier à juin. En juin, le prix d'achat de référence des anodes précuites dans le Shandong s'élevait à 4 225 yuans/tonne. Face à la hausse continue des prix des matières premières, la pression sur la production des entreprises d'anodes précuites s'est accrue. En mai, le prix du brai de goudron de houille a fortement augmenté, entraînant une hausse des coûts et, par conséquent, une forte augmentation du prix des anodes précuites. En juin, la baisse du prix de livraison du brai de goudron de houille a permis un ajustement partiel du prix du coke de pétrole, et les bénéfices des entreprises d'anodes précuites ont rebondi.

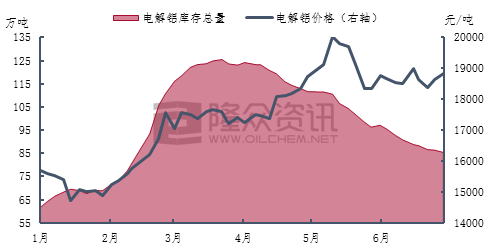

Depuis 2021, l'industrie chinoise de l'aluminium électrolytique a maintenu une tendance à la hausse des prix et des profits. Le profit par tonne d'aluminium électrolytique pouvait atteindre 5 000 yuans, et le taux d'utilisation des capacités de production nationales s'est maintenu autour de 90 %. Depuis juin, la production de l'aluminium électrolytique a légèrement ralenti. Le Yunnan, la Mongolie-Intérieure et le Guizhou ont progressivement renforcé leurs contrôles sur les industries énergivores, notamment celle de l'aluminium électrolytique. Par ailleurs, la diminution des stocks d'aluminium électrolytique s'est poursuivie. Fin juin, les stocks nationaux s'établissaient à environ 850 000 tonnes.

D'après les données de Longzhong Information, la production nationale d'aluminium électrolytique au premier semestre 2021 s'est élevée à environ 19,35 millions de tonnes, soit une hausse de 1,17 million de tonnes (6,4 %) par rapport à la même période de l'année précédente. Le prix spot moyen de l'aluminium à Shanghai s'est établi à 17 454 yuans/tonne au cours de cette même période, en progression de 4 210 yuans/tonne (31,79 %). De janvier à mai, le prix de l'aluminium électrolytique a connu une hausse continue. À la mi-mai, il a atteint 20 030 yuans/tonne, son plus haut niveau du premier semestre, soit une augmentation de 7 020 yuans/tonne (53,96 %) par rapport à la même période de l'année précédente.

Prévisions :

Des opérations de maintenance sont toujours prévues pour certaines raffineries nationales au second semestre, mais la reprise de la production de coke après ces travaux devrait limiter l'impact sur l'offre nationale de coke de pétrole. Les entreprises de transformation du carbone ont redémarré leurs activités de manière relativement stable, et le marché de l'aluminium électrolytique pourrait accroître sa production et retrouver ses capacités initiales. Cependant, en raison du double objectif d'émissions de carbone, la croissance de la production devrait rester limitée. Même en cas de déversement de réserves nationales pour atténuer les tensions sur l'offre, le prix de l'aluminium électrolytique demeure très volatil. Actuellement, les entreprises d'aluminium électrolytique sont rentables, et le marché du coke de pétrole bénéficie toujours d'un certain soutien.

Il est prévu qu'au cours du second semestre, en raison de l'influence de l'offre et de la demande, certains prix du coke puissent être légèrement ajustés, mais globalement, les prix nationaux du coke de pétrole à teneur moyenne et élevée en soufre restent à un niveau élevé.

Date de publication : 23 juillet 2021