En août, le marché domestique du coke de pétrole a connu une activité soutenue, la raffinerie a retardé le démarrage de son unité de cokéfaction et la demande s'est montrée dynamique. Les stocks des raffineries étaient faibles. Ces nombreux facteurs positifs ont contribué à la hausse continue des prix du coke de raffinerie.

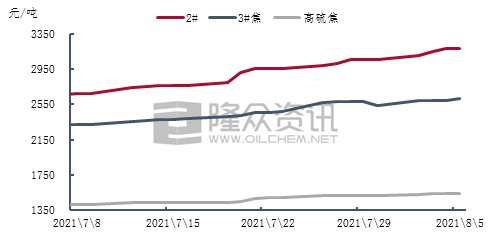

Figure 1 Évolution hebdomadaire moyenne du prix du coke de pétrole domestique à teneur moyenne et élevée en soufre

Récemment, la production et les ventes nationales de coke de pétrole à teneur moyenne et élevée en soufre sont restées globalement stables, et le prix du coke de raffinerie a de nouveau augmenté. En raison de l'épidémie, la fermeture d'autoroutes dans certaines régions de l'est de la Chine et la limitation des expéditions par voie terrestre par certaines raffineries ont été problématiques. Malgré cela, les expéditions sont restées satisfaisantes et les stocks des raffineries sont demeurés faibles. Le marché aval du carbone a maintenu une production normale et le prix de l'aluminium électrolytique terminal s'est maintenu au-dessus de 19 800 yuans/tonne. La demande a privilégié les exportations de coke de pétrole, ce qui a entraîné une hausse continue des prix du coke de raffinerie. Le prix hebdomadaire moyen du coke n° 2 s'est établi à 2 962 yuans/tonne, soit une augmentation de 3,1 % par rapport à la semaine précédente ; celui du coke n° 3 à 2 585 yuans/tonne, en hausse de 1,17 % par rapport au mois précédent ; et celui du coke à haute teneur en soufre à 1 536 yuans/tonne, également en hausse sur un mois. Une augmentation de 1,39 %.

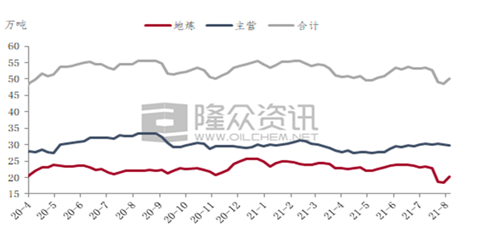

Figure 2 Graphique de tendance de l'évolution du coke de pétrole domestique

La figure 2 montre que la production nationale de coke de pétrole est globalement stable. Bien que la production de certaines raffineries de Sinopec situées le long du Yangtsé ait légèrement diminué, d'autres ont repris leur production après des opérations de maintenance préliminaires, et la production de Zhoushan Petrochemical a redémarré après le passage du typhon. L'offre de coke de pétrole n'a pas connu de variation significative à ce jour. Selon les statistiques de Longzhong Information, la production nationale de coke de pétrole au cours de la première semaine d'août s'est élevée à 298 700 tonnes, soit 59,7 % de la production hebdomadaire totale, en baisse de 0,43 % par rapport à la semaine précédente.

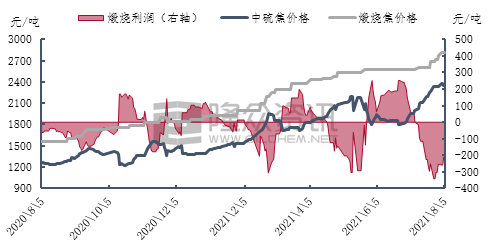

Figure 3 Graphique de l'évolution des bénéfices du coke calciné au soufre en Chine

Récemment, la production de coke calciné dans le Henan et le Hebei a légèrement diminué en raison des fortes pluies et des contrôles environnementaux, tandis que la production et les ventes de coke calciné dans l'est de la Chine et le Shandong sont restées normales. Sous l'effet du coût des matières premières, le prix du coke calciné continue d'augmenter. Le marché global du coke calciné à teneur moyenne et élevée en soufre est porteur, et les entreprises de calcination n'ont pratiquement aucun stock de produits finis. À l'heure actuelle, certaines entreprises ont signé des commandes pour le mois d'août. Le taux d'utilisation des capacités de production de coke calciné est globalement stable, et la production et les ventes ne subissent aucune pression. Bien que les restrictions de circulation sur certains tronçons routiers de l'est de la Chine aient un certain impact sur les expéditions de coke de pétrole, cet impact sur les expéditions et les achats des entreprises de calcination reste limité, et les stocks de matières premières de certaines entreprises permettent une production d'environ 15 jours. Les entreprises du Henan qui ont été affectées par les fortes pluies au début de la saison reprennent progressivement une production et des ventes normales. Récemment, elles se sont principalement consacrées à honorer leurs commandes en attente et ont procédé à de légers ajustements de prix.

Perspectives du marché :

À court terme, l'offre des principales raffineries sur le marché intérieur du coke de pétrole est restée globalement stable, et la production des raffineries locales s'est progressivement redressée. La production de début août est demeurée faible. La demande est soutenue et le marché final reste favorable. On prévoit que le marché du coke de pétrole restera principalement dynamique en termes d'expéditions. En raison du recul des exportations de coke à haute teneur en soufre, dû à la hausse des prix du charbon, le prix du coke de pétrole à haute teneur en soufre devrait légèrement augmenter lors du prochain cycle.

Date de publication : 9 août 2021