En 2021, le prix du coke de pétrole a atteint des sommets historiques. En septembre, il a connu une forte hausse. Cette évolution est indissociable des fluctuations de l'offre et de la demande. Voyons quelle est la situation après cette période.

La logique fondamentale qui détermine l'orientation de l'offre et de la demande repose sur une loi essentielle : les stocks à court terme, les profits à moyen terme et les capacités de production à long terme. L'équilibre entre l'offre et la demande influence l'évolution des prix des produits. Prenons l'exemple du coke de pétrole. La figure 1 illustre l'évolution des prix du coke de pétrole, des résidus et du Brent (les prix du coke et des résidus sont issus du prix de référence de la raffinerie du Shandong). Le prix des résidus suit la même tendance que le prix international du pétrole Brent, mais l'évolution des prix du coke et des résidus par rapport au Brent est moins marquée. Une offre tendue, une demande soutenue ou d'autres facteurs expliqueront les fortes hausses de prix attendues en 2021.

Les stocks actuels, qu'il s'agisse des stocks de coke de pétrole domestique sortant du port, des stocks des raffineries, des usines de calcination en aval ou des usines de pigments, ne sont pas disponibles avec précision. Il est donc impossible de conclure que les variations de l'offre et de la demande influencent les stocks. Cependant, les échantillons étudiés, notamment ceux destinés au raffinage, montrent qu'au début du mois de septembre, les stocks étaient faibles et ont continué de diminuer légèrement. On n'observe pas de rupture de stock importante due à la hausse des prix, ce qui signifie que les raffineries sont actuellement encore au stade du stockage.

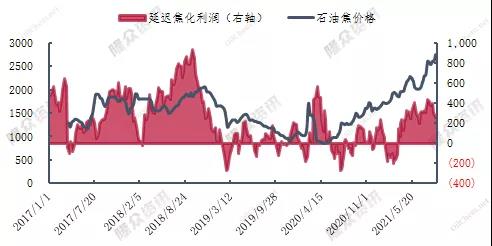

La figure 2 présente les bénéfices de la cokéfaction différée en fonction des prix du coke de pétrole (bénéfices de la cokéfaction différée, prix du coke de pétrole de la région du Shandong). Actuellement, les prix du pétrole sont élevés, ce qui rend la cokéfaction différée relativement rentable. Cependant, compte tenu des variations de rendement du coke de pétrole en Chine (figure 3), la rentabilité de la cokéfaction différée n'a pas entraîné d'augmentation significative de la production de coke de pétrole. Ceci s'explique par le fait que le coke de pétrole est un sous-produit dont la production est faible dans les industries de raffinage et chimique. Le démarrage et la charge des unités de cokéfaction différée ne sont donc pas entièrement compensés par la consommation de coke de pétrole.

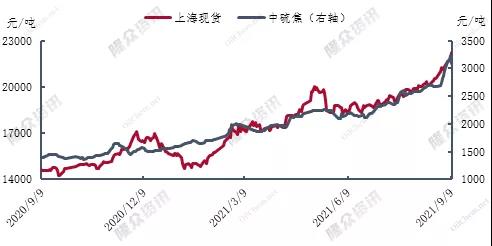

La figure 4, relative au prix spot du soufre à Shanghai, montre que le coke de soufre domestique est principalement utilisé dans la production d'aluminium avec du carbone. En comparant les deux prix, la figure 4 illustre l'évolution relative des prix, notamment en 2021. La hausse des prix a soutenu l'activité des entreprises d'électrolyse de l'aluminium, comme Chinalco. Par exemple, au premier semestre de cette année, Chinalco a réalisé un chiffre d'affaires de plusieurs milliards de yuans, soit une augmentation de près de 40 milliards de yuans par rapport à l'année précédente. Le bénéfice net attribuable aux actionnaires des sociétés cotées (ci-après dénommé bénéfice net) s'est élevé à 3,075 milliards de yuans, en hausse de 85 fois.

En conclusion, la hausse des prix du coke de pétrole en 2021, exerçant une pression croissante sur la demande, n'a pas incité l'offre à augmenter sa production. La demande ne montre aucun signe de ralentissement significatif. L'offre devrait démarrer prochainement, mais les importations étant généralement faibles en saison, la construction de nouvelles unités de cokéfaction, même si elle est retardée, permettra-t-elle d'apaiser les tensions actuelles entre l'offre et la demande ? Dans l'état actuel des choses, à moins d'une forte augmentation de la production ou d'un ajustement majeur de la demande en aval, il est peu probable que le rapport actuel entre l'offre et la demande évolue de manière significative, et le prix du coke de pétrole devrait également connaître une baisse notable.

Date de publication : 18 septembre 2021